- 投資信託にかかる手数料を抑えたい

- 投資信託にかかるコストの種類が知りたい

- 手数料が安いおすすめの投資信託が知りたい

投資信託にかかるコストは、できるだけ低く抑えるかがセオリーだといわれている。

とはいえ、投資信託を初めて利用する場合、どのようなコストがどれほどかかるのか、分からない人もいるだろう。

そこで、今回は投資信託にかかるコストの種類や目安について解説する。

おすすめの投資信託の銘柄についても紹介するので、参考にしてほしい。

投資信託にかかるコスト

投資信託にかかるコストで注意すべき点や、税金などの基本的な仕組みについて解説する。

投資信託は初心者でも始めやすい投資商品であるが、手数料や税金の仕組みについて知っておかなければ、運用がうまくいかず、資産がマイナスになってしまう可能性もある。

そのため、以下の項目を踏まえつつ、投資信託のコストについて理解を深めると良い。

- 投資信託にかかる手数料の種類

- 信託報酬の目安

- 投資信託にかかる税金の仕組み

それぞれ解説しよう。

投資信託にかかる手数料の種類

投資信託は、以下の手数料がかかる。

- 購入時手数料

- 購入時にかかる手数料

- 信託報酬

- 投資信託を保有中に日々かかる手数料

- 信託財産留保額

- 投資信託を解約した場合にかかる手数料

株式や債券を直接購入する場合に比べて、手数料がかかる点には注意したい。

上記の手数料の中で、特にポイントなのは信託報酬である。

というのも、信託報酬は購入した銘柄を保有していれば手数料が日々かかる。

必ず支払う手数料なので、より低い信託報酬の銘柄を選ぶと良いだろう。

とはいえ、購入できる銘柄によって手数料が違うので、どの銘柄が良いか判断がつかない場合もある。

そのため、資産運用の専門家に相談したうえで、どの銘柄を準備するかアドバイスをもらうと良いだろう。

信託報酬の目安

信託報酬の目安は、インデックス型とアクティブ型で異なる。

- インデックス型

- 目標とする指標に連動する運用成果を目指す銘柄

- アクティブ型

- 目標とする指標を上回る運用成果を目指す銘柄

インデックス型でも、信託報酬は銘柄によって異なる。

一例として、以下の商品における信託報酬を確認しよう。

- eMAXIS Slime全世界株式(インデックス型)

- 信託報酬年0.0578%

- PayPay投信 NASDAQ100インデックス(インデックス型)

- 信託報酬年0.2024%

- iFree 8資産バランス(インデックス型)

- 信託報酬年0.2420%

- 日本の未来(アクティブ型)

- 信託報酬年2.20%

- イーストスプリング・インド・コア株式ファンド(アクティブ型)

- 年0.9905%

インデックス型に比べて、アクティブ型の信託報酬は高い傾向にある。

投資信託にかかわるコストを下げたい場合は、インデックス型を選ぶと良いだろう。

信託報酬の目安としては、0.5%以下が望ましい。

投資信託にかかる税金の仕組みとその抑え方(新NISAの活用)

投資信託で得た利益に対しては、原則約20%の税金がかかる。

課税対象となる利益は「分配金」と「譲渡益」の2種類である。

基本的に、投資信託で利益を得た場合、特定口座源泉徴収ありの口座で運用していれば、源泉徴収されて確定申告の必要はない。

証券会社が、あらかじめ利益に対して課税される税金を控除しているためである。

しかし、源泉徴収なしの口座では税金が控除されないので、自身で確定申告が必要である。

こうした利益への課税が行われない制度が「NISA」である。

NISAは、運用益が非課税となるので、手元に多くの資産を残せるメリットがある。

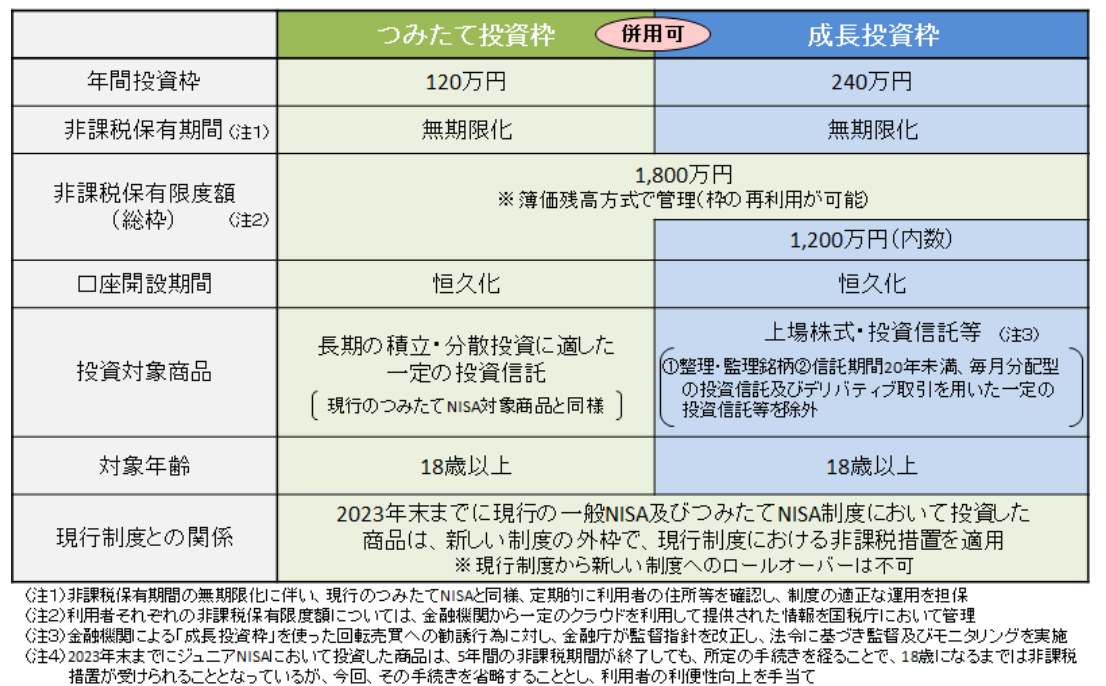

2024年からは、新NISAとなってさまざまな制度が拡充した。

主な拡充ポイントは、以下の通りである。

- 非課税保有期間の無期限化

- 年間投資枠の拡大

- 非課税保有限度額の拡充

制度の概要は、以下の通りである。

つみたて投資枠と、成長投資枠は併用できるので、最大で年間360万円が投資可能となっている。

投資信託の運用コストを抑えるには

先ほど解説した「購入時手数料」「信託報酬」「信託財産留保額」が低い銘柄を選べば、投資信託の運用コストを抑えられる。

コストを低く抑えるために踏まえておきたいポイントを、以下の項目に分けて解説する。

- ノーロードファンドや信託財産留保額のないファンドを選ぶ

- インデックスファンドに優先して投資する

- 長期投資を行う

それぞれ確認していこう。

ノーロードファンドや信託財産留保額のないファンドを選ぶ

ノーロードファンドとは、購入時手数料がかからない銘柄である。

また、ノーロードファンドの中で、信託財産留保額がかからない銘柄を選ぶと、さらにコストを低く抑えられる。

新NISA制度のつみたて投資枠で購入できる投資信託の銘柄は、ノーロードファンドなので、初心者で運用コストを抑えたい人は、新NISAつみたて投資枠を活用すると良い。

インデックスファンドに優先して投資する

インデックスファンドは、アクティブファンドに比べて信託報酬が低く設定されているので、運用に係るコストを下げられる。

実際に、新NISAのつみたて投資枠では、信託報酬の水準が決められている。

たとえば、国内株式のインデックス投信の場合、ノーロードでかつ信託報酬は0.5%以下である必要がある。

保有している間もコストとなる信託報酬は、できるだけ低い銘柄を好む場合は、インデックスファンドに優先して投資をすると良いだろう。

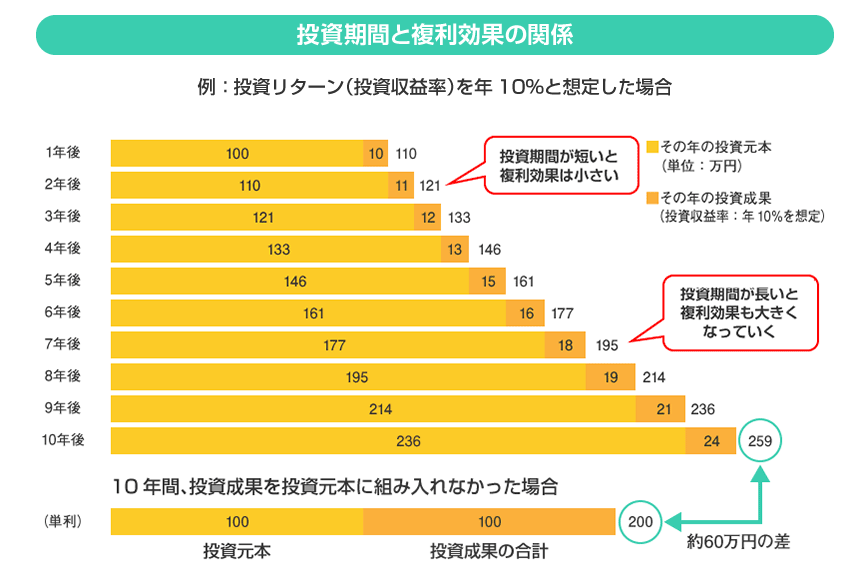

長期投資を行う

長期で投資信託を保有すれば、コストを下げられる。

長期投資によって、売買の回数を減らせるため、購入時手数料や信託財産留保額を支払わずに資産運用ができるからだ。

さらに長期投資は、資産運用の効果を高めてくれるメリットもある。

一般的に、株式や債券への投資は複利で運用をするため、運用成果がプラスであれば投資期間が長くなるほどリターンは大きくなりやすい。

以上から、コストを低く抑えるために踏まえておきたいポイントは「ノーロードファンドを選ぶ」「インデックスファンドを選ぶ」「長期投資を行う」である。

手数料を節約したい人必見!おすすめの投資信託を紹介

手数料をかけずに投資信託をしたい場合のおすすめ銘柄を解説する。

前提として、以下の3つの条件をクリアした銘柄を紹介する。

- ノーロードファンド

- 信託財産留保額のないファンド

- 信託報酬が特に安いインデックスファンド

それぞれの条件をクリアしているので、余計なコストを掛けず資産運用ができるメリットがある。

おすすめの商品について、それぞれ確認していこう。

eMAXIS Slim全世界株式(オールカントリー)

eMAXIS Slim全世界株式(オールカントリー)は、三菱UFJアセットマネジメントが運用会社となっているインデックス型の投資信託である。

信託報酬は年0.0578%と、業界でも最低水準となっている。

オールカントリーなので、日本を含む先進国ならびに新興国の株式へ投資している。

ベンチマークとトータルリターンは、以下の通りである。

- ベンチマーク

- MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)

- 約定日

- 注文日の翌営業日

- 受渡日

- 約定日から4営業日後

- トータルリターン(設定来)

- プラス131.62%

運用コストが低いことで有名なので、オールカントリーを代表するファンドの1つである。

楽天・オールカントリー株式インデックス・ファンド

楽天・オールカントリー株式インデックス・ファンドは、楽天投信投資顧問が運用会社となっているインデックス型の投資信託である。

信託報酬は年0.0561%と、こちらも業界で最低水準となっている。

複数のマザーファンドへの投資を通じて、主として全世界の株式に投資しながら運用している。

ベンチマークや売買に関する規定は、以下の通りである。

- ベンチマーク

- MSCI オールカントリー・ワールド・インデックス (円換算ベース

- 約定日

- 注文日の翌営業日

- 受渡日

- 約定日から7営業日後

eMAXIS Slim全世界株式(オールカントリー)より運用コストが低いので、これから投資信託を低いコストで始めたい人におすすめの投資信託である。

はじめてのNISA・全世界株式インデックス:信託報酬年0.05775%

はじめてのNISA・全世界株式インデックスは、楽天投信投資顧問が運用会社となっているインデックス型の投資信託である。

信託報酬年0.05775%と、こちらも業界で最低水準となっている。

MSCI ACWI(配当込み、円換算ベース)の中長期的な動きを概ね捉える投資成果を目指して運用を行なっている。

売買に関する規定は、以下の通りである。

- ベンチマーク

- MSCI オールカントリー・ワールド・インデックス (円換算ベース

- 約定日

- 注文日の翌営業日

- 受渡日

- 約定日から5営業日後

コストが低く投資に向いているといえるが、実際にどの投資信託を選ぶかは、資産状況や世帯状況、また過去の運用成果も参考にする必要がある。

自分に合った投資信託か分からない場合は、資産運用の専門家に相談すると良いだろう。

投資信託を活用した資産運用の相談はどこにすべき?

投資信託を運用するうえで、予算の設定や銘柄の選定には、専門的な知識が必要になる。

特に、リスク許容度に見合った銘柄選びや運用方針の考え方、コストの妥当性は専門的な知識が求められるだろう。

また、世帯や資産の状況によっても、投資の予算や目標設定は異なる。

そのため、投資経験のない初心者は、分からないことが多いだろう。

そこで、今回は資産運用の専門家であるIFAに相談するメリットについて解説する。

投資信託を活用した資産運用における専門家の重要性

投資目標や予算の設定など、特に初心者はどのような方法で投資信託を始めると良いか判断がつきづらい。

そのため、目標とする運用成果を達成させるためには、資産運用に関する知識や経験が豊富な専門家であるIFAに相談すると良い。

IFAの役割とメリット

IFAに相談すると、それぞれの状況に合った適切なポートフォリオや投資額をいくらにするべきか相談できるメリットがある。

予算設定だけでなく、自分に合う資産や具体的な投資手法についても、アドバイスが受けられる。

さらに、IFAは幅広い投資商品の中から自分に最適な金融商品を紹介してもらえる点もメリットだ。

ファンドの騰落率や、各種コストの面から、おすすめの金融商品を紹介してくれる点もメリットといえるだろう。

IFA検索サービス「わたしのIFA」の活用法と利用推奨

最適なIFAを見つけるためにも、IFA検索プラットフォームを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「わたしのIFA」は、投資信託が初めての人でも安心して利用できる無料のIFA検索プラットフォームなので、気軽に利用してみてほしい。

予算の設定や投資計画の策定だけでなく、おすすめの投資信託の銘柄など、資産運用に関する総合的なアドバイスが受けられる。

また、投資目標の変化や、市場の変動、運用成果に応じてポートフォリオは見直す必要がある。

IFAは、アフターフォローも継続的に実施している。

当初は積極的にリスクを取りながら高いリターンを期待して資産運用をしていても、運用成果がマイナスになっている場合など、このまま継続していくべきかアドバイスがもらえる。

分散している金融資産の割合を変更する必要があるかも含めて、IFAに相談して決めると良い。

まとめ

投資信託にかかるコストの種類や目安について確認しながら、おすすめのファンドについても解説した。

投資信託の運用コストは、購入や売却時にかかるものと、投資信託を保有している間にかかるコストに分かれる。

効果的なコストの抑え方は、購入や売却時にかかる手数料がないファンドを選び、かつ保有期間中にかかる信託報酬が低いファンドを選ぶと良いだろう。

今回は、手数料が最低水準のファンドをいくつか紹介した。

具体的なファンドの信託報酬や売買にかかわる規定について取り上げたが、あくまで一例で、最適な運用方法は個人ごとに異なる。

資産状況や世帯状況、またリスク許容度などを考慮しながら最適なファンドを見つける必要がある。

そのため、投資信託に関する疑問や不安があれば、資産運用の専門家であるIFAからアドバイスを受けると良いだろう。

中立的な立場から、あなたに最適なアドバイスやフォローを長期にわたって提供してくれる。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAを見つけると良い。

投資信託の手数料に関するQ&A