- ポートフォリオの作り方のポイントが知りたい

- 自分にぴったりのポートフォリオを作りたい

- ポートフォリオを見直す方法が知りたい

ポートフォリオは直訳すると「紙ばさみ」「書類入れ」という意味だ。

「複数のものをひとまとめにできるもの」と考えれば分かりやすいだろう。

クリエイターの世界ならば作品集、会社ならば展開している事業一覧など様々な業界でポートフォリオという言葉は使われているため、よく目にするのではないだろうか。

資産運用の世界でもポートフォリオはよく使われるだけでなく、とても重要な言葉だ。

意味を知るだけでなく重要性やメリット、具体的な作り方まで投資を始めるなら理解しておきたい。

本記事では初心者にもわかりやすくポートフォリオについて解説する。

なぜ資産運用にポートフォリオが必要なのか

資産運用の世界では、無数の投資対象をどのように組み合わせるかでリスクとリターンが大きく左右される。

例えば日本株のみで構成されているのか、外国株式や債券が含まれているのかなど投資対象の組み合わせで運用の動向が大きく変わる。

同じ組み合わせでも構成する比率を変えるだけでも運用成績は違ったものになる。

投資する対象と構成する比率を考える際にポートフォリオという言葉、考え方が必要になる。

ポートフォリオに必要性を理解してもらうため以下の3つのポイントを解説する。

- 資産運用におけるポートフォリオとは

- ポートフォリオを構成する運用資産の種類

- ポートフォリオを作る重要性やメリット

資産運用はポートフォリオを考えることと言っても過言ではないほど重要なので、参考にしてほしい。

資産運用におけるポートフォリオとは

ポートフォリオとは、投資資金を何にどれだけ投資するかの組み合わせのことだ。

そして、何にどれだけ投資をすると満足のできる結果になるのかを選択するための考え方をポートフォリオ理論という。

資産運用は投資対象と構成比率次第でリスク・リターンが大きく変わる。

リスクをどれだけ抑えつつ、どれだけリターンを追求していくか次第で最適なポートフォリオは異なる。

例えば比較的、安全な資産とされる債券の比率が高ければリスクは抑えられるが、大きなリターンは望めないだろう。

一方、成長性が高い株式の比率が高ければ高いリターンを狙えるが、リスクも高くなってしまう。

リスク許容度と期待リターンは人によって異なる。

例えばリスクを抑えた手堅い運用を希望する人もいれば、リスクが高くても大きく儲けたい人もいるだろう。

そのため最適なポートフォリオは投資家の数だけ存在すると言ってもよいほど奥が深い。

ポートフォリオを構成する運用資産の種類

| 特性 | リスク | |

|---|---|---|

| 預貯金 | 収益は期待できないが、安全性と流動性が高い | 元本保障(原則) |

| 株式 | リスクは高いがリターンも期待できる | 高 |

| 債券 | リスクは低いがリターンも限定的 | 低 |

| 不動産 | 活用の幅が広い個別具体性が高い(同じ不動産が存在しないため) 流動性が低い | 中 |

| 商品 | 金利がつかない インフレ対策や株・債券などの伝統的資産とあわせて持つことで分散効果が期待できる | 金(ゴールド)のように低めのものもあれば、原油のように高いものもあり様々 |

代表的な運用資産(資産クラス)を上の表にまとめた。

ポートフォリオを考える際に、それぞれの運用資産の特性とリスクの高さについて確認しておきたい。

株式だけで構成されるポートフォリオは、債券だけで構成されるそれに比べリスクは高いがリターンも高いと考えるのが基本だ。

株式と債券を組み入れてリスク・リターンを程よく調整することもできる。

株式と債券は特に伝統的資産と呼ばれており、株式と債券の組み合わせと構成比率を調整するだけでも無数のポートフォリオが考えられる。

一方、不動産や商品はオルタナティブ(非伝統的資産)と呼ばれており、株式や債券と異なる値動きや性質を持つため分散効果の観点から投資対象として選ばれることもある。

ただし、同じ株式でも先進国株式はリスクが低く、新興国株はリスクが高いなど同じ運用資産の中でもさらに細分化できる。

債券でもリスクの低い投資適格債もあれば、リスクが高めのハイイールド債などがある。

そのため、株式だけ、または債券だけのポートフォリオでも投資先の組み合わせ次第で期待できるリスク・リターンは大きく変わる。

ポートフォリオを構成する運用資産それぞれの特性を一つずつ、理解することが最適なポートフォリオを考える第一歩だ。

ポートフォリオを作る重要性やメリット

投資家それぞれのリスク許容度と期待リターンの最適な落としどころを実現するためにも、ポートフォリオを作ることが重要だ。

特にリスクを抑えるには分散投資が効果的なため、必然的に複数の投資先をどのように組み合わせるのかを考えることになる。

リスク・リターンに応じたポートフォリオを組むことで、効用が高く満足できる資産運用を実現しやすくなる。

これがポートフォリオを作るメリットだ。

ポートフォリオの基本的な作り方

ポートフォリオを作る際にはリターンはリスクの対価であることを理解することが大切だ。

基本的に高いリターンを求めるほど、リスクも取らなければいけない。

ポートフォリオを全て預貯金にすればリスクは限りなく抑えられるがリターンは期待できない。

リターンのみを求めるなら話題の成長株に投資をすればよいが日々の激しい値動きで含み益が増えることもあれば、含み損が出てしまうこともありリスクは避けられない。

それぞれの資産クラスをうまく組み合わせてポートフォリオを考えることで、実現可能な範囲で満足できるリスク・リターンのバランスを実現できるだろう。

- 運用目的の明確化と運用方針の決定

- リスク許容度の理解と資産配分の原則

- 目標にあった商品の選定と購入

ポートフォリオの基本的な作り方を上の3つのポイントに分けて解説する。

運用目的の明確化と運用方針の決定

ポートフォリオを作る前に運用目的を明確にしたい。

例えば、老後資産を用意したいのか、インフレなどによる資産の目減りを防ぎたいのか、多少リスクをとってでも短期的なリターンを狙いたいのか等、投資家によって様々だろう。

目的を明確にしておかないと、目的に応じたポートフォリオを作ることができない。

ポートフォリオを作る前に何故、資産運用をするのかを改めて考えてみてほしい。

運用目的が明確になったら、運用方針を決定しよう。例えば運用期間をどの程度にするのか、リスクを抑えつつリターンも控え目に設定するのか、リスクを多少とってでもリターンを狙いにいく積極的な運用をするのか等、方針を決めることをおすすめする。

目的も決めず、運用方針も定まらないまま資産運用を始めてしまうと、場当たり的な筋の通らない運用をしてしまうことになる。

資産運用をするとポートフォリオの価値が上がることもあれば、下がってしまうこともある。

上げ下げに一喜一憂して振りまわされてしまうと、少し下がったら投資した資産をすぐに売ってしまったり、上がったらもっと儲けようと無理な買い増しをしてしまったりと、市況に振りまわされてしまうかもしれない。

しかし、運用方針を明確にすることで迷いのない運用ができるようになる。

リスク許容度の理解と資産配分の原則

ポートフォリオを組む際に、リスク許容度をどこまでとれるかで目指せる期待リターンが変わる。

資産運用のリターンはリスクの対価だ。

リスクを一切、取らないならポートフォリオを預貯金だけにすれば良いが、リターンは期待できない。

高いリターンを目指すなら、相応のリスクを取る必要がある点をまずは理解しよう。

ただし、自分のリスク許容度はどの程度が妥当なのか悩む方も多いだろう。

まず、原則として投資は余剰資金で行ってほしい。

例えば、日々の生活費、子供の教育資金や住宅ローンの支払いなどのライフイベントで発生する支出の予定がある場合は、支払い用の資金は預貯金にしておく方が安心だ。

また年代によってもリスク許容度は変わってくる。

| リスク許容度 | |

|---|---|

| 20代未満 | 高 |

| 30代〜40代 | 中 |

| 50代以降 | 低 |

若い年代の方が老後まで現役世代として働ける期間が長く、仕事や資産運用に失敗してもやり直しがしやすい。

そのため一般的には若い世代ほどリスク許容度は高くなり、年代が進むに連れてリスク許容度を低く見積もるのが原則だ。

最適なリスク許容度は家計、年代以外にも職業や環境、ライフイベントの有無などでも変わってくるが、どの程度リスクを許容できるか参考にしてみてほしい。

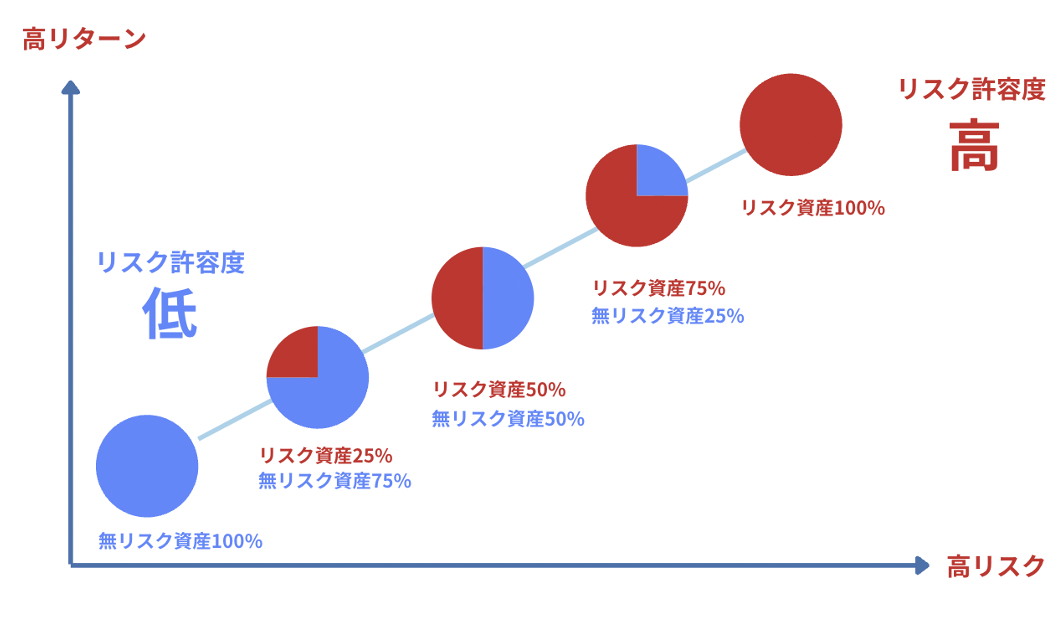

上の図はリスク許容度に応じた資産配分の例だ。

リスク許容度が高くなるほど、リスク資産の割合を増やしリスク許容度が低いほど無リスク資産の割合を増やしていくのが原則だ。

目標にあった商品の選定と購入

リスク資産と無リスク資産をどの程度の比率でポートフォリオに組み込むのかが決まったら、運用目標を実現できる商品の選定と購入をしていこう。

ただし、同じ資産クラスでも選択する商品によってリスク・リターンが変わる。

例えば、同じリスク資産の株式でもディフェンシブ株と分類されるインフラや食品、医療関連銘柄など景気の動向に左右されづらいものはリスクが低く、景気敏感株に分類される半導体関連銘柄はリスクが高めだ。

債券でも安定した国債と格付けの低いハイイールド債ではリスクは変わる。

同じ資産クラスでもリスク・リターンはかなり幅があるため購入の際は注意したい。

個別株や債券でポートフォリオを組む場合は、それぞれの発行体の財務状況や格付けなどを確認しておきたい。

自分で個別株や債券を買ってポートフォリオを組むのが難しければ最初から特定の資産クラスで分散投資されたポートフォリオを小口で買える投資信託を活用すると良い。

ポートフォリオ作成後のメンテナンス方法

ポートフォリオは作成後もメンテナンスが必要だ。

しかし、メンテナンスの必要性や方法が分からない方も多いのではないだろうか。

ポートフォリオのメンテナンスについて初心者がおさえておきたいポイントは以下の3つだ。

- ポートフォリオを定期的に見直すべき理由

- バランスの取り方と調整のタイミング

- リバランス時の注意点

それぞれ確認してみよう。

ポートフォリオを定期的に見直すべき理由

ポートフォリオを定期的に見直すべき理由は、運用を続けていると相場の変動を受けてポートフォリオの構成比が変化してしまうためだ。

また、ライフステージが変わった場合は、ポートフォリオのリスク資産と無リスク資産の構成比自体を見直す必要もあるだろう。

例えば40代から50代になって資産を守る運用に切りかえたい場合、無リスク資産の割合を増やしてリスク資産を減らしたポートフォリオを新しく作る必要が出てくる。

市況も変化すれば、投資家を取り巻く環境も変化する。

ポートフォリオは定期的に見直すようにしよう。

バランスの取り方と調整のタイミング

まずバランスの取り方について説明する。

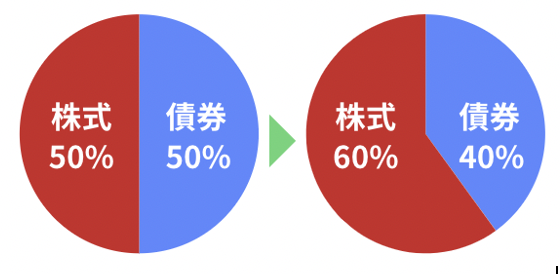

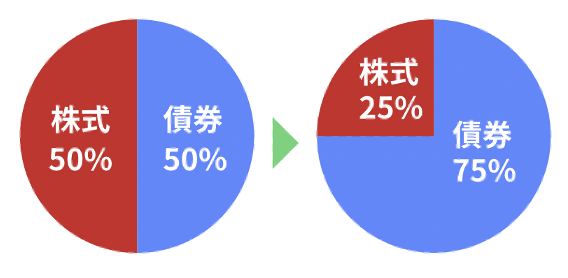

例えば上の図のように株式50%、債券50%のポートフォリオを組んでいたとする。

株式だけが大きく上昇すると株式の比率が上がってしまいポートフォリオのリスクが想定より高くなってしまうことがある。

放っておくと比率が偏ってしまい想定外に高いリスクのポートフォリオになってしまう。

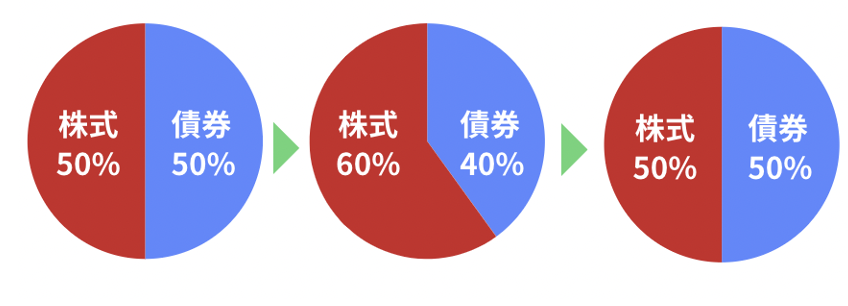

構成比率を上の図のように元に戻すことをリバランスという。

ポートフォリオは放っておくと構成比が変わってしまう。この例のリバランスの場合は株式を売って、債券を買うことで構成比を元に戻す。

市況に大きな動きがあり、ポートフォリオの構成比が大きく変わってしまったらリバランスで調整しよう。

また、ライフステージの変更などで運用方針そのものを見直すときも、ポートフォリオ調整のタイミングだ。

例えば定年退職後に資産を減らさない運用に切り替えたい場合は、無リスク資産の債券を多めにした構成比に変更しても良い。

例えば株式50%、債券50%の比率を株式25%、債券75%と債券の比率を高めにすることで、より守備的なポートフォリオを実現できる。

リバランス時の注意点

リバランスの際に売買手数料などのコストが発生してしまうことがある。

また、課税口座でリバランスをする際に売却益が出ると課税対象となってしまう点にも注意が必要だ。

そのため、リバランスは本当に必要なときに行うようにしよう。

ただし、売買手数料自体が無料の証券会社やNISAのような売却益が非課税になる口座を利用することで、リバランスにかかるコストや税金を抑えることもできる。

確定拠出年金のように運用中の利益が非課税になる制度もある。

このような制度をうまく活用すると効率よく資産運用できるだろう。

ポートフォリオの相談は誰にすべき?

ポートフォリオの重要性や作り方を解説したが、自分ひとりで資産運用をするのは難しいと感じた方も多いのではないだろうか。

リスク許容度に応じた構成比を考えて、投資先を選定し、しかも市況やご自身のライフステージに応じて定期的にリバランスをしていくには知識と経験が必要だ。

そこで、おすすめなのが専門家に相談することだ。

しかし、どのような専門家に相談するべきで、どうやって探せばよいのか分からない人も多いだろう。

そこで、ポートフォリオの相談をする際におさえておきたい以下の3つのポイントを解説する。

- 専門家にポートフォリオを相談する重要性

- IFAの役割とメリット

- 「わたしのIFA」の活用法

ポートフォリオについて悩んでいる方は参考にしてほしい。

専門家にポートフォリオを相談する重要性

自分でポートフォリオを一から考えるのは決して簡単ではない。

知識と経験のない初心者が自分でポートフォリオを考えても、本当にリスクとリターンのバランスが取れたものになる保証はない。

投資に関する一般的な情報は書籍やネットなどで確認できる。

人気のあるポートフォリオを各種メディアで知ることができるだろう。

しかし、それらのポートフォリオが本当にあなたに適しているかどうかは分からない。

リスク許容度や目標リターン、ライフイベントの有無や運用方針次第で最適なポートフォリオは変わってくるためだ。

専門家に相談すれば、あなたの運用方針やリスク許容度、期待リターンに応じたポートフォリオを提案してもらえる。

ポートフォリオについて悩んでいたら専門家に相談してみよう。ひとりでは気づけなかった発見もあるはずだ。

IFAの役割とメリット

ポートフォリオの相談をする専門家は、IFA(独立系ファイナンシャルアドバイザー)がおすすめだ。

IFAは特定の証券会社や銀行などの金融機関に所属していない資産運用の専門家だ。

証券会社や銀行のアドバイザーは、所属する金融機関の経営方針に縛られる立場にある。

そのため、金融機関に有利な商品を投資家に提案せざるをえない人もいる。

IFAにはそのような顧客に寄り添った提案ができないことに疑問を感じ、独立した元証券会社社員や銀行員も多い。

IFAに相談すれば、中立な立場から本当におすすめのポートフォリオを提案してもらえるだろう。

「わたしのIFA」の活用法

IFAを探すなら「わたしのIFA」を活用するのがおすすめだ。

投資家とIFAのマッチングサービスで希望の条件や相談したい内容などを入力すれば、あなたに合ったIFAのプロフィールが提案される。

プロフィールで経歴や得意分野などを確認して気になるIFAがいれば、オンラインで無料相談が可能だ。

ポートフォリオの作り方の疑問についても答えてくれるだろう。

もし、相性の良さそうなIFAが見つかれば資産運用全体を任せることもできる。

自分に合ったIFAが見つかるまで基本無料なので、ぜひ活用してみてほしい。

まとめ

資産運用でポートフォリオが重要な理由について解説した。

無数の投資対象をどのように組み合わせるかでリスクとリターンが大きく左右される資産運用の世界では、ポートフォリオの考え方が欠かせない。

ポートフォリオを作る際にはリターンがリスクの対価であることを理解した上で、家計やリスク許容度に応じた資産配分をすることが大切だ。

しかし、ポートフォリオは作るのも難しければ、メンテナンスに手間もかかり知識も必要だ。

ポートフォリオについて悩んだら専門家に相談することをおすすめする。

特にIFAは、中立的な立場からあなたに最適なアドバイスを提供してくれるだろう。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAをみつけよう。

ポートフォリオの作り方に関するQ&A